Widoowin

Participer Economiquement et Activement

à la création de valeur

Le PEA jeunes

Dans le cadre de la loi PACTE, le PEA jeunes voit le jour. Ce dernier s’adresse aux majeurs de moins de 25 ans, rattachés au foyer fiscal de leurs parents, qui auront la possibilité d’investir leur épargne en actions dans un cadre fiscal avantageux, de la même manière que les majeurs détenant un PEA ordinaire ou un PEA/PME.

La loi Pacte offre la possibilité aux jeunes majeurs mais aussi aux jeunes majeurs atteints d’une infirmité, rattachés aux foyer fiscal des parents, de se familiariser avec la gestion de portefeuille. Ils auront aussi la possibilité d’investir leur épargne au capital d’entreprises non cotées et de participer au développement de l’économie réelle.

A la fin de l’année du rattachement fiscal, le PEA jeunes deviendra PEA ordinaire et son plafond de versements s’élèvera alors à 150 000 € tout en gardant l’ancienneté acquise depuis l’ouverture du plan et ses avantages fiscaux.

Fonctionnement du PEA jeunes

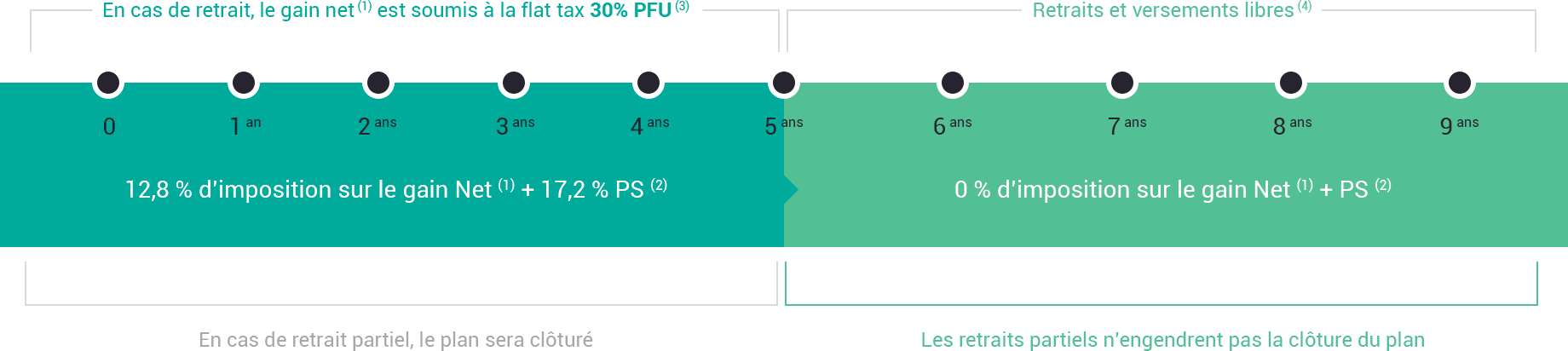

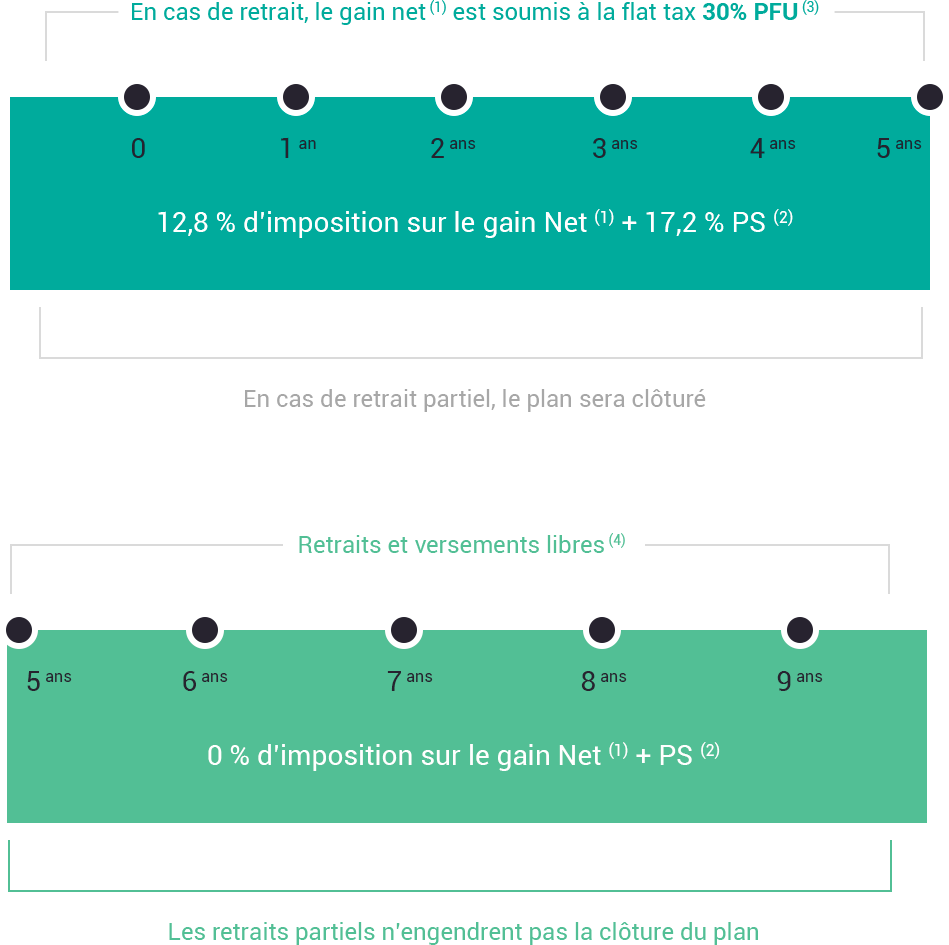

Comme le PEA classique, le PEA jeunes est limité aux actions européennes en direct ou au travers de fonds eux-mêmes investis au capital de sociétés. Dans la même lignée, les revenus et les plus values de valeurs mobilières sont exonérées d’impôts (excepté des prélèvements sociaux *) au bout de cinq ans de détention de l’enveloppe.

Tout retrait avant la cinquième année d’existence entrainera la clôture du plan et sera soumis à l’impôt ainsi que les prélèvements sociaux. Entre cinq et huit ans de détention les retraits n’entrainent plus la clôture du plan. Les retraits ne sont pas soumis à l’imposition mais aux prélèvements sociaux. Après huit ans de détention, les retraits et versements sont libres et sont soumis aux prélèvements sociaux.

Contrairement à ce qui a été annoncé dans un premier temps, le PEA jeunes ne réduira pas le potentiel d’investissement des parents dans leur propre PEA.

La limite de versement est propre à l’enveloppe elle-même.

Fiscalité des PEA

1 - Le gain net correspond à la différence entre la valeur liquiditative du PEA à la date du retrait et le montant des versements.

2 - Prélèvements sociaux

3 - Prélèvement Forfaitaire Unitaire : Imposition + Prélèvement sociaux

4 - Dans la limite des plafonds de versements prévus (150 k€ pour le PEA et 225 k€ pour le PEA-PME à condition que le cumul des versements des deux enveloppes ne dépasse pas 225 k€